以為公司買賣公設保留地全額免稅?小心國稅局查稅新熱點!本文透過真實案例揭露「成本分攤」的隱形陷阱,教你避開補稅百萬的風險。3分鐘看懂老闆必知的節稅真相。

如果有朋友神秘兮兮地告訴你:「欸,我發現一個賺錢又不用繳稅的超級漏洞,只要用公司名義買賣『公共設施保留地』,獲利全部免稅!」這時候,請先別急著羨慕,這可能是一張通往國稅局補稅單的單程票。

在台灣的不動產江湖裡,「公設保留地(公設地)」確實是許多高資產族群與企業主的節稅心頭好。依照《所得稅法》規定,公設地在尚未被徵收前移轉,確實免納所得稅。

但魔鬼藏在細節裡。最近台北國稅局的一個真實血案,狠狠打醒了許多以為「免稅=完全不用理會國稅局」的老闆們。免稅是真的,但你的「成本算法」可能是錯的。

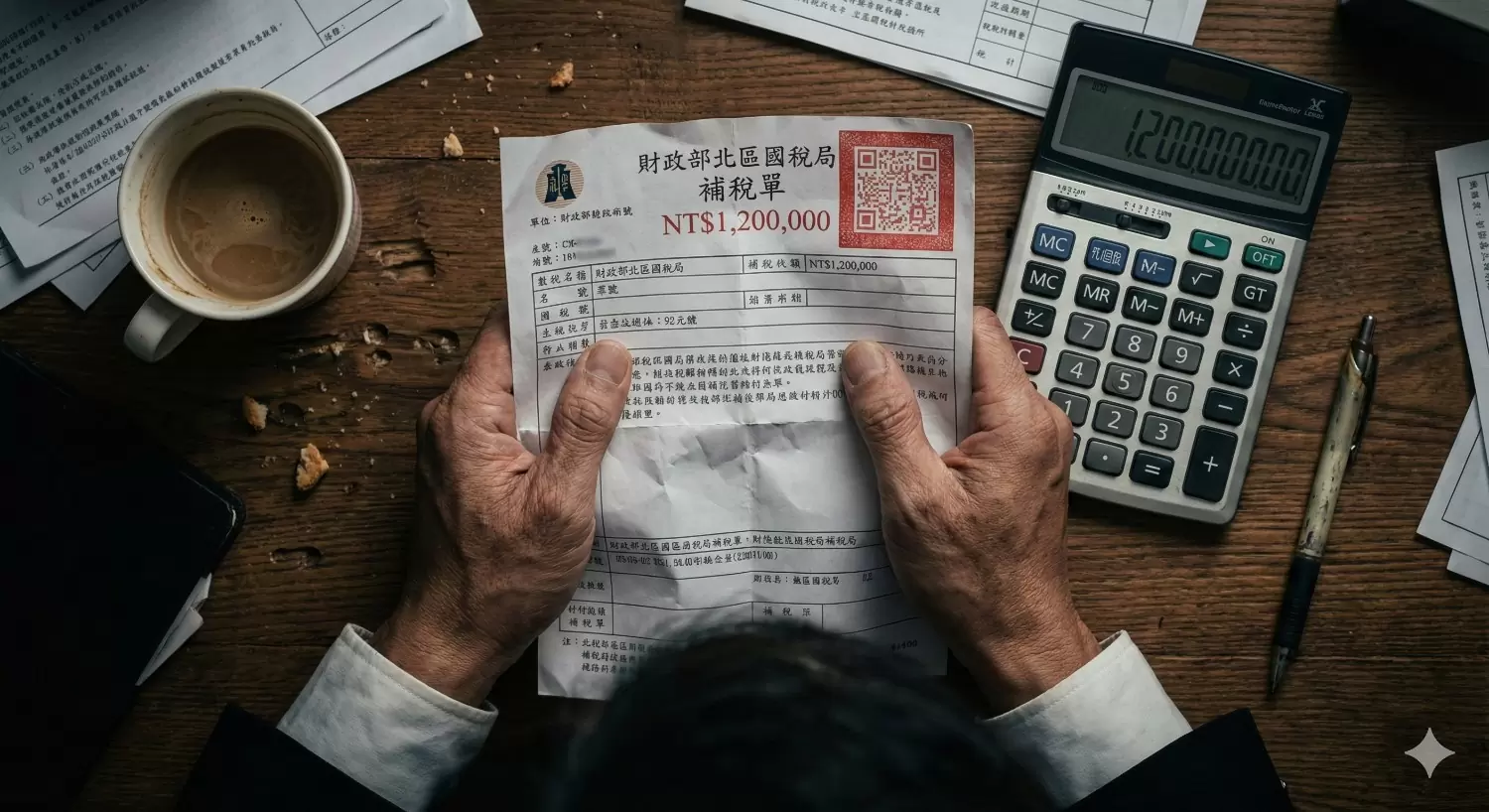

真實慘案:以為賺 1,000 萬,結果吐回 120 萬

讓我們看一個簡單暴力的真實案例。有一間專營房地產的「甲公司」,眼光精準賣掉了一批公設地:

-

賣出價格:5,000 萬元

-

取得成本:4,000 萬元

-

帳面獲利:1,000 萬元

老闆心想:「太棒了!這 1,000 萬是免稅所得,放進口袋,國稅局一毛都拿不走!」

結果國稅局查帳後,直接寄來一張補稅單,要求補繳 120 萬元。老闆氣得跳腳:「法律不是說免稅嗎?」

國稅局的邏輯:你的帳算錯了

問題出在「營業費用」。甲公司除了賣這塊地,平時還有賣其他房子(應稅項目),公司也有員工薪水、水電、辦公室租金等共同費用。

老闆在報稅時,把公司所有的營業費用(假設 600 萬元),全部拿去扣抵那些「要繳稅的收入」,試圖降低稅金。而那 1,000 萬的公設地獲利,卻想乾乾淨淨地全身而退。

國稅局說:「修旦幾勒! 你的員工和辦公室,也有幫忙處理這塊公設地吧?既然這塊地賺的錢免稅,那屬於這塊地的『成本費用』,就不能拿來抵稅!」

結果,國稅局依比例將 600 萬元的費用「分攤」回去給免稅所得。這意味著,原本能抵稅的費用沒了,公司的應稅所得瞬間暴增,最後不得不補繳 120 萬的稅金。

秒懂觀念:「室友分攤」理論

這就是艱澀的「營利事業免稅所得相關成本費用損失分攤辦法」。看不懂沒關係,我用一個生活比喻你就懂了:

想像你和一位朋友合租公寓。

-

你(應稅收入):每天辛苦工作,賺的錢要繳稅。

-

朋友(免稅收入):他是外派外交官,賺的錢免稅。

月底電費帳單 1 萬元來了。你跟國稅局(房東)說:「這 1 萬塊電費全部算在我頭上,讓我抵稅!」

房東絕對會說不行:「你們一起住,電費就要按比例分攤。外交官朋友那份電費,不能算在你頭上讓你抵稅!」

一旦費用被分攤到「免稅」那邊,就變成了無效費用(因為那邊本來就不用繳稅),而你這邊能抵的變少,稅自然就變多了。

老闆們的自保二招

既然知道國稅局的玩法,我們該如何守住獲利?

-

費用標籤化(Direct Attribution) 这是最重要的!仲介費、代書費、廣告費等,發票上務必註記清楚是為了「該筆公設地」產生的。能直接歸屬的費用,就不會影響到公司其他的共同費用(如水電、行政薪資),避免被無差別強制分攤。

-

先算比例再行動 如果今年公設地賣價佔了全公司營收的 80%,意味著你公司今年可能有 80% 的水電費、薪資都無法抵稅。報稅前請會計師先試算,才不會收到稅單時嚇出心臟病。

給讀者的一句話

投資不動產,懂「選地」是基本功,懂「算帳」才是真本事。公設保留地的免稅優勢還在,只是不能讓你隨意把成本大風吹。

【下一步你可以這麼做】 如果你手上的公司名下剛好有道路用地、或正打算買賣公設地,請立刻問你的會計師:「我們公司今年的免稅收入佔比多少?會不會吃掉我們的營業費用扣抵額度?」

知識家專業團隊已協助數千名屋主、借款人順利解決難題,現在也能幫你。

LINE 諮詢 【點我】https://lin.ee/AwvWTq1